科创板打新账户激增 抢筹心理带动机构报价愈趋“从众”

科创板日报(上海,记者 黄淑慧)讯,随着科创板拟上市公司补中报的结束,科创板新股发行再度启动,从9月以来发行的5只新股情况来看,在前期赚钱效应带动下,参与打新的账户数目大幅增加,已经较首只科创板新股发行时翻了一倍多。而为了争取入围,机构报价愈发显现出“从众”倾向,有效报价区间宽度进一步缩窄。

首日涨幅扩大对冲中签率下降

据统计,从参与账户数和入围账户数来看,6月底首只科创板新股的参与账户数和入围账户数首只科创新股分别为1752个和1285个,首批25只新股平均下来分别为2178个和1633个,而9月份、、、、5只科创板新股已增长到平均3917个和3148个。

结构方面,主要以A类账户即公募产品的增长为主。以最近发行的晶丰明源为例,参与询价总账户数3953个,其中有效报价3547个,其中公募基金产品2171个。而最早参与华兴源创打新时,参与询价总账户数为1746个,有效报价账户1285个,其中公募基金产品919个。

不过,对于下一阶段,业内预期打新账户的增长将主要体现在C类账户上。“公募账户目前接近被充分利用,考虑到目前新的公募产品获批的进程较慢,预计下一阶段公募账户数不会有特别明显的增长。同时,从近期业内的动向来看,基金公司成立了一批专户产品参与打新,预计C类账户还会有进一步的扩容,带动中签率的进一步下行。”西部利得基金总经理助理周平拥有十余年打新基金管理经验,他在接受财联社记者采访时如是表示。

据分析,虽然专户作为C类投资者参与打新,中签率要低于A类投资者,但是基金公司可以将专户的规模控制在1亿元上下,从而降低规模对于收益率的摊薄。这样,投资者通过专户参与打新,最终亦能够获得相对可观的收益率水平。

不过从最近上市的几家科创板公司的首日涨幅来看,在发行速度放缓的情况下,首日涨幅较首批密集发行状态下大幅扩大,在相当程度上对冲了中签率的下滑。

数据来源:wind

机构趋于“从众” 报价愈加集中

由于科创板打新收益的高度确定性,接受采访的西部利得、国联安基金等多家基金公司均表示专门成立了科创板打新研究和定价小组,开展对于新股报价策略的研究。

国联安基金表示,公司专门针对科创板专门成立了由投资总监领衔的科创研究小组,科创研究小组针对每只科创板新股都会进行讨论,着重关注企业的行业空间及地位、研发投入、业务(产品)爆发的可能性等,最终由研究人员出具新股研究定价报告。针对特别优秀的公司,会直接进入投资备选库。另外,对科创板的一些创新情况也会进行详细讨论,如“”用传统的PE\PB估值方法已经不太适用,经过讨论选用了概率调整后的现金流折现方法。

不过,从新股的报价可以看到,机构在报价过程中具有明显的学习效应,前期报价与其他机构差异大的机构趋于“从众”,机构网下询价策略迅速收敛,有效报价区间宽度不断缩窄。

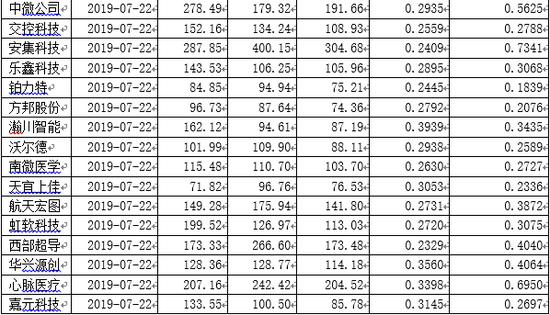

可供对比的一组数据显示,首批25只科创板新股报价情况比较集中,发行价与最高入围价价差跨度1.45%-15%、平均5.81%;入围率54.3%-89.32%,平均入围率75%左右。而9月以来5只新股询价区间愈发集中,发行价与最高入围价价差跨度0.14%-0.97%、平均0.44%;入围率66.22%-89.12%,平均入围率80%左右。

高中签率,享受“无风险”收益。最初愿意为企业价值自主出价的机构,逐渐被以打中新股为目标的投资者“教育”而学聪明,也被同化为以进入有效报价区间为目标,愿意基于价值分析自主报价的机构越来越少。

高中签率,享受“无风险”收益。最初愿意为企业价值自主出价的机构,逐渐被以打中新股为目标的投资者“教育”而学聪明,也被同化为以进入有效报价区间为目标,愿意基于价值分析自主报价的机构越来越少。